Au Monopoly comme dans la vie, être banquier c’est payant ! Ainsi, même si ce n’est pas à proprement parler l’objectif principal, être banquier central est un métier extrêmement rentable… pour le gouvernement canadien ! Un des rôles les plus importants délégués à la Banque du Canada consiste à émettre la monnaie qui sera utilisée par les Canadiens et les Canadiennes dans leurs transactions courantes. Ainsi, la monnaie papier qui circule et les réserves bancaires qui sous-tendent l’activité de prêt nécessaire au bon fonctionnement de notre économie tombent sous la responsabilité de la Banque du Canada.

Or, les intérêts que la banque centrale touche, moins les coûts de production, de distribution et de remplacement des billets, se nomment seigneuriage. Ces revenus servent à couvrir le coût des opérations de la banque centrale, et les excédents sont versés annuellement à l’État. Cette activité rapporte gros au gouvernement fédéral, soit près de 1,3 milliard de dollars par année au cours de la dernière décennie.

En gros, tout passe par la gestion du bilan de la banque centrale. Pour émettre une certaine quantité de monnaie, c’est-à-dire les billets de banque en circulation et les réserves des institutions financières qui constituent son passif, la banque centrale doit acquérir des actifs. Au pays, les bons du Trésor et les obligations du gouvernement canadien seront privilégiées. La beauté dans ce jeu comptable c’est qu’émettre des billets et gérer les réserves du système bancaire c’est une activité, somme toute, peu coûteuse, alors que constituer un portefeuille d’actifs, même si les rendements sont faibles, s’avère très payant sur de gros volumes. À titre indicatif, il y avait plus de 119 milliards dollars de billets de banque en circulation dans l’économie canadienne à la fin décembre 2022.

En temps normal, la Banque du Canada opère un régime de réserves limitées. Les réserves circulent dans l’économie et servent de liquidité pour le secteur bancaire. Dans les faits, les banques à charte se prêtent entre elles les réserves sur le marché des fonds à un jour en fonction de leurs besoins. Si un surplus de réserves est observé à la fin de la journée, une banque commerciale aura le loisir de déposer ce montant dans son compte auprès de la banque centrale contre rémunération. Cette rémunération est normalement établie à 0,25 % sous le taux directeur. Si les réserves devenaient trop abondantes et mettaient des pressions à la baisse sur le taux directeur, la banque centrale pourra réduire les quantités disponibles par opérations dites d’« open market ». Elle vend au marché des titres à son bilan pour réduire d’autant les réserves disponibles au secteur bancaire. Une opération simple et efficace.

En clair, pour émettre de la monnaie, la Banque du Canada reçoit un paiement d’intérêt provenant des obligations qu’elle détient. Elle n’a pas à rémunérer les billets en circulation ni la majorité des réserves bancaires puisqu’elles circulent dans le cours normal des choses entre les banques commerciales. Puisqu’au passif du bilan, les dépôts de réserves étaient très faibles en début d’année 2020, la banque centrale avait donc très peu de paiements d’intérêt à verser aux banques commerciales, alors qu’elle opérait un régime de réserves bancaires limitées.

Or, voilà que la pandémie éclate et que la période historique d’assouplissement quantitatif par la Banque du Canada s’enclenche. Et maintenant que la poussée inflationniste surprenante s’enracine dans la foulée de la reprise, les taux d’intérêt canadiens remontent frénétiquement et mettront fin à la séquence de rentabilité sans tache de la Banque du Canada. Les revenus nets d’intérêt gagnés par la banque seront négatifs en 2022. Une première en 87 ans d’existence. Que s’est-il passé ?

Comme nous venons de le voir, les banques centrales sont conçues pour fonctionner comme n’importe quelle autre institution financière. Il est facile de l’oublier. Typiquement, la Banque du Canada est rentable parce que son passif se compose presque exclusivement de billets de banque, qui ne versent pas d’intérêts au porteur, tandis que de l’autre côté du bilan, la banque centrale gagne des intérêts sur ses actifs. Selon la Loi sur la Banque du Canada, cette dernière doit remettre ses bénéfices au gouvernement fédéral à la fin de chaque exercice, ce qu’elle fait sans faille depuis 1934.

Cependant, la Loi sur la Banque du Canada ne prévoit rien en ce qui a trait à l’assouplissement quantitatif, une politique monétaire dite « non conventionnelle » qui consiste à gonfler le bilan d’actifs de la banque centrale pour faire baisser les taux d’intérêt à plus longue échéance dans l’économie. La Banque du Canada a déployé l’assouplissement quantitatif pour la première fois pendant la pandémie, inondant le système financier. Au pire de la crise, c’est près de 600 milliards de dollars de liquidités qui ont été injectées pour aider à maintenir à la baisse les taux d’intérêt et à accroître la capacité des banques à prêter de l’argent. Jamais depuis la Seconde Guerre mondiale, la Banque du Canada n’a augmenté ses avoirs aussi rapidement.

À première vue, gonfler le bilan d’actifs semble une bonne nouvelle. La banque centrale verra ses revenus d’intérêt augmenter. Cependant, le corolaire de ce nouveau paradigme c’est que la banque centrale doit au passage inscrire à son passif une quantité non négligeable de dépôts de réserves bancaires. La Banque du Canada opère désormais un régime de réserves abondantes. Par le fait même, le marché des fonds à un jour devient quasi inexistant entre les institutions financières. Ces dernières détiennent chacune suffisamment de liquidités qu’elles déposeront auprès la Banque du Canada à la fin de chaque journée contre rémunération.

Une conséquence imprévue de ce nouveau régime : la Banque du Canada perdra de l’argent pendant une période prolongée, alors que les charges d’intérêts sur les dépôts grimpent parallèlement au taux d’intérêt directeur. Est-il besoin de le rappeler, la banque centrale a augmenté le taux interbancaire de 400 points de base entre mars et décembre 2022 pour ralentir la cadence économique et ramener l’inflation débridée au cœur de la cible de 1 % à 3 %.

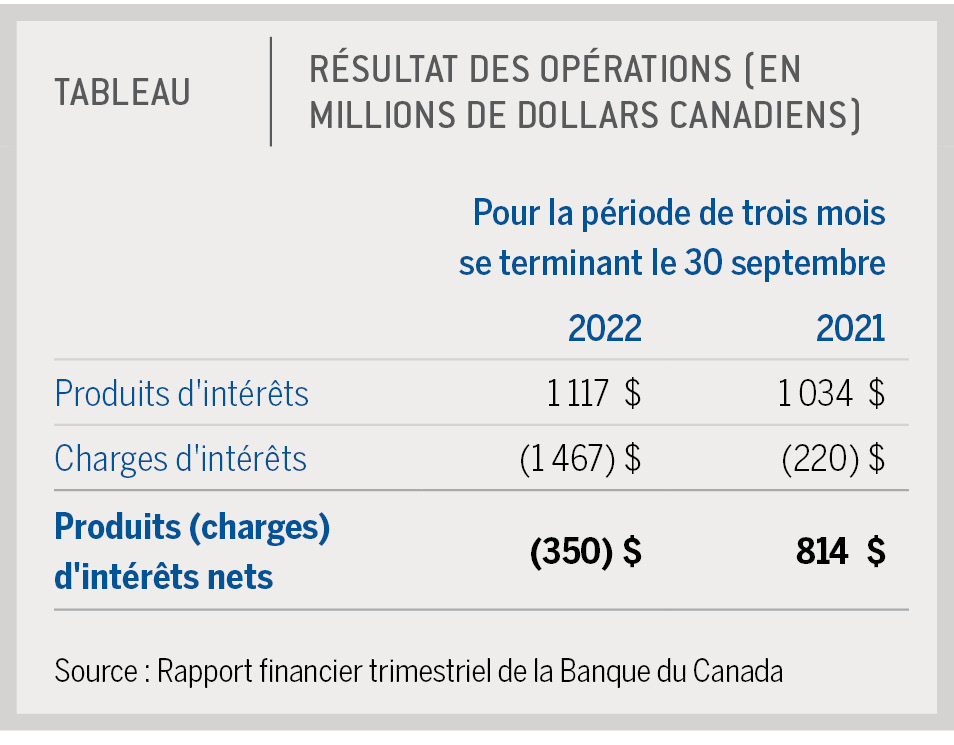

Pour illustrer la situation, les résultats des opérations de la Banque du Canada sont présentés pour le troisième trimestre de 2022 (tableau). Lors de la période, le grand argentier a empoché la rondelette somme de 1 117 millions de dollars, une somme comparable à celle engrangée lors de la même période en 2021. Cependant, les charges d’intérêts ont explosé depuis le début de l’année et se chiffrent actuellement à 1 467 millions de dollars. La perte s’établit donc à 350 millions de dollars au troisième trimestre seulement.

De toute évidence, la politique monétaire canadienne vient de se complexifier, mais elle n’est pas pour autant mise en péril. Il est clair que les pertes financières n’entravent pas la capacité de la banque à conduire la politique monétaire. La banque centrale peut, après tout, créer des réserves bancaires à la demande pour acheter des actifs et peut ajuster son taux directeur à tout moment.

Il est important de rappeler que la Banque du Canada est une société d’État dont le bilan est consolidé dans celui du gouvernement fédéral. Si la politique monétaire devient plus coûteuse en raison de la hausse des taux d’intérêt, elle augmentera les coûts du service de la dette publique de l’État fédéral. Un prix à payer pour assurer l’efficacité de la politique monétaire.

Un fait demeure, le but de la politique monétaire n’a pas changé. La Banque du Canada reste fidèle à son mandat : maintenir l’inflation à un niveau bas, stable et prévisible. Certes, de nouveaux défis communicationnels pointent à l’horizon. Pour être efficace, une banque centrale doit inspirer confiance. Si la confiance est élevée, les particuliers et les entreprises sont plus susceptibles d’arrimer leurs attentes à celle de la banque, ce qui facilite le travail des banquiers. Des voix se lèvent néanmoins pour exprimer des inquiétudes devant les pertes financières, mettant à mal la crédibilité de la banque centrale. Au Monopoly comme dans la vie, le banquier doit rassurer sur sa compétence et son honnêteté. //

Note de la rédaction. Ce texte a été écrit, révisé et mis en pages par Conseil et Investissement Fonds FMOQ inc. et ses mandataires. Il n’engage que ses auteurs.